Crowdfunding – rozliczanie podatku

Artykuł dodany 10.02.2015Autor: kancelaria

Autor: Joanna Prokurat, Kancelaria Wardyński i Wspólnicy

Przygotowując kampanię crowdfundingową, należy uwzględnić jej konsekwencje podatkowe. Wybór odpowiedniej struktury finansowania społecznościowego pozwoli zoptymalizować koszty i zyski całego przedsięwzięcia, a także ograniczyć ryzyko związane z zakwestionowaniem dokonanych rozliczeń przez fiskusa.

Crowdfunding – opodatkowanie pomysłodawcy

Podatkowe skutki crowdfundingu uzależnione są od wielu czynników. Trzeba wziąć pod uwagę m.in.:

- czy projektodawca ma status osoby prawnej albo innej jednostki organizacyjnej,

- czy projektodawca jest osobą fizyczną, a jeśli tak, to czy prowadzi działalność gospodarczą (w rozumieniu przepisów podatkowych),

- gdzie mieszkają lub mają swoją siedzibę osoby wpłacające.

Kluczowym czynnikiem jest jednak przyjęty model crowdfundingu. Zależnie od tego, jaka jest forma podziękowania finansującym za dokonane wpłaty, mamy do czynienia z crowdfundingiem dotacyjnym albo crowdfundingiem sprzedażowym.

Crowdfunding dotacyjny

W dotacyjnym modelu crowdfundingu finansujący nie otrzymuje żadnego świadczenia wzajemnego za udzielone finansowanie, a jedynie podziękowania (np. list, e-mail, umieszczenie na ogólnodostępnej liście wspierających itp.). Podstawą prawną dokonywanych wpłat są umowy darowizny, co wyznacza dalsze skutki podatkowe tego modelu.

- Podatek dochodowy od osób prawnych (PDOP)

Jeśli projektodawca jest:

- osobą prawną (np. spółką z ograniczoną odpowiedzialnością, spółką akcyjną, fundacją, spółdzielnią),

- spółką kapitałową w organizacji,

- jednostką organizacyjną nieposiadającą osobowości prawnej (np. spółką jawną, spółką partnerską, spółką komandytową, spółką komandytowo-akcyjną),

- innym podatnikiem podatku dochodowego od osób prawnych,

finansowanie otrzymane w ramach crowdfundingu stanowi darowiznę, która powinna zostać zadeklarowana i opodatkowana 19% podatkiem PDOP, chyba że na mocy przepisów szczególnych może być z tego podatku zwolniona.

Organizacje pożytku publicznego

Zgodnie z art. 17 ust. 1 pkt 6c ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (updop) dochody organizacji pożytku publicznego (o których mowa w przepisach o działalności pożytku publicznego i wolontariacie – uprawnione do otrzymywania 1% podatku dochodowego podatników) są zwolnione z PDOP w części przeznaczonej na działalność statutową a z wyłączeniem przychodów przeznaczonych na działalność gospodarczą. Zwolnienie to nie obejmuje jednak przychodów z działalności gospodarczej, gdy ta dominuje wobec działalności statutowej (skutkując niespełnieniem warunków kwalifikacji jako organizacja pożytku publicznego).

Dla organizacji pożytku publicznego ważne jest zatem precyzyjne zaklasyfikowanie, czy wpłaty otrzymywane w ramach crowdfundingu pochodzą z działalności gospodarczej i czy są przeznaczane na cele działalności gospodarczej.

Szczególny cel statutowy podatników niebędących organizacjami pożytku publicznego

Na mocy art. 17 ust. 1 pkt 4 updop zwolnione od podatku są przychody podatników PDOP niemających statusu organizacji pożytku publicznego, których celem statutowym jest:

- działalność naukowa,

- działalność naukowo-techniczna,

- działalność oświatowa (w tym również polegająca na kształceniu studentów),

- działalność kulturalna,

- działalność w zakresie kultury fizycznej i sportu,

- działalność w zakresie ochrony środowiska,

- działalność w zakresie wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomunikacyjnej na wsi oraz zaopatrzenia wsi w wodę,

- działalność w zakresie dobroczynności,

- działalność w zakresie ochrony zdrowia i pomocy społecznej,

- działalność w zakresie rehabilitacji zawodowej i społecznej inwalidów,

- działalność w zakresie kultu religijnego

– w części przeznaczonej na te cele.

Z art. 17 ust. 1a oraz ust. 1b updop wynika dodatkowo, że zwolnienie, o którym mowa w ust. 1, dotyczące podatników przeznaczających dochody na cele statutowe lub inne cele określone w tym przepisie, ma zastosowanie, jeżeli dochód jest przeznaczony i – bez względu na termin – wydatkowany (wyłącznie) na cele określone w tym przepisie. Wymóg ten spełnia także nabycie środków trwałych oraz wartości niematerialnych i prawnych służących bezpośrednio realizacji wymienionych celów oraz opłacenie podatków niestanowiących kosztu uzyskania przychodów.

Aby więc można było zastosować zwolnienie z PDOP, projekt, na który zbierane są fundusze w crowdfundingu, powinien wpisywać się w cele określone przez ustawodawcę, a pozyskane w ramach kampanii crowdfundingowej fundusze muszą zostać faktycznie spożytkowane na te cele. Nie jest przy tym konieczne, aby projektodawca posiadał status organizacji pożytku publicznego, jeżeli tylko prowadzi działalność statutową w wyżej wymienionych obszarach.

Warto podkreślić, że omawiane zwolnienie nie dotyczy pomysłodawców, którzy nie są podatnikami PDOP, nawet jeśli ich projekty dotyczą wskazanych dziedzin oraz wpisują się w ich działalność statutową, a zebrane środki finansowe rzeczywiście zostaną przeznaczone na ww. cele. Eliminuje to przede wszystkim projektodawców będących osobami fizycznymi, nawet jeśli organizują kampanie crowdfundingowe służące realizacji wskazanych w ustawie celów, np. wsparciu osoby niepełnosprawnej, ochronie zagrożonego gatunku fauny lub flory lub organizacji wydarzenia artystycznego.

- Podatek dochodowy od osób fizycznych (PDOF)

Jeśli projektodawca jest osobą fizyczną, skutki pozyskiwania finansowania w ramach crowdfundingu uzależnione są od tego, czy ma on miejsce zamieszkania w Polsce, a jeśli tak – czy prowadzi działalność gospodarczą.

Za osobę mającą miejsce zamieszkania w Polsce uważa się osobę mającą w Polsce tzw. centrum swoich interesów życiowych (osobistych lub ekonomicznych) lub przebywającą w Polsce co najmniej 183 dni w ciągu roku.

Zamieszkanie w Polsce i działalność gospodarcza

Projektodawcy będący osobami fizycznymi mającymi miejsce zamieszkania w Polsce i prowadzącymi działalność gospodarczą zobligowani są do rozpoznania otrzymanych kwot jako przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych w ramach prowadzonej działalności.

Opodatkowanie PDOF może w tym przypadku następować:

- według zasad ogólnych z zastosowaniem tzw. skali podatkowej (w 2015 r. według stawki 18% w zakresie dochodu do wysokości 85 528 zł, a powyżej tej kwoty według stawki 32%),

- według liniowej stawki 19%,

- ryczałtem od przychodów ewidencjonowanych według stawki 3%.

Podatnik PDOF prowadzący działalności gospodarczą ma w tym zakresie swobodę wyboru, o ile zgłosi wybór opodatkowania stawką liniową lub ryczałtem naczelnikowi właściwego Urzędu Skarbowego do dnia dokonania wpisu prowadzonej działalności gospodarczej do Centralnej Ewidencji Działalności Gospodarczej (w przypadku podmiotów rozpoczynających działalność) lub do dnia 20 stycznia roku podatkowego (w przypadku podmiotu chcącego dokonać zmiany uprzednio dokonanej formy opodatkowania).

Zamieszkanie w Polsce, brak działalności gospodarczej

W przypadku osób fizycznych mających miejsce zamieszkania w Polsce, ale nieprowadzących działalności gospodarczej otrzymywane finansowanie w ramach crowdfundingu dotacyjnego może korzystać z wyłączenia z opodatkowania PDOF.

Na podstawie art. 2 ust. 1 pkt 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych wyłączenie z PDOF dotyczy darowizn podlegających przepisom o podatku od spadków i darowizn.

Brak zamieszkania w Polsce

Z kolei osoby fizyczne niemające miejsca zamieszkania, a pozyskujące fundusze w ramach crowdfundingu w Polsce zobligowane są do zapłaty PDOF w Polsce z tytułu uzyskanych tutaj przychodów z tzw. innych źródeł, o których mowa w art. 10 ust. 1 pkt 9 i art. 20 ustawy o podatku dochodowym od osób fizycznych. Podlegają one opodatkowaniu PDOF na tzw. zasadach ogólnych, w rozliczeniu rocznym według tzw. skali podatkowej, o której mowa powyżej.

- Podatek od darowizn (PSD)

Podatkowi od spadków i darowizn podlega nabycie przez osoby fizyczne (obywateli polskich) własności rzeczy znajdujących się na terytorium Polski lub praw majątkowych wykonywanych na terytorium Polski tytułem darowizny czy polecenia darczyńcy (art. 1 ust. 1 pkt 3 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn).

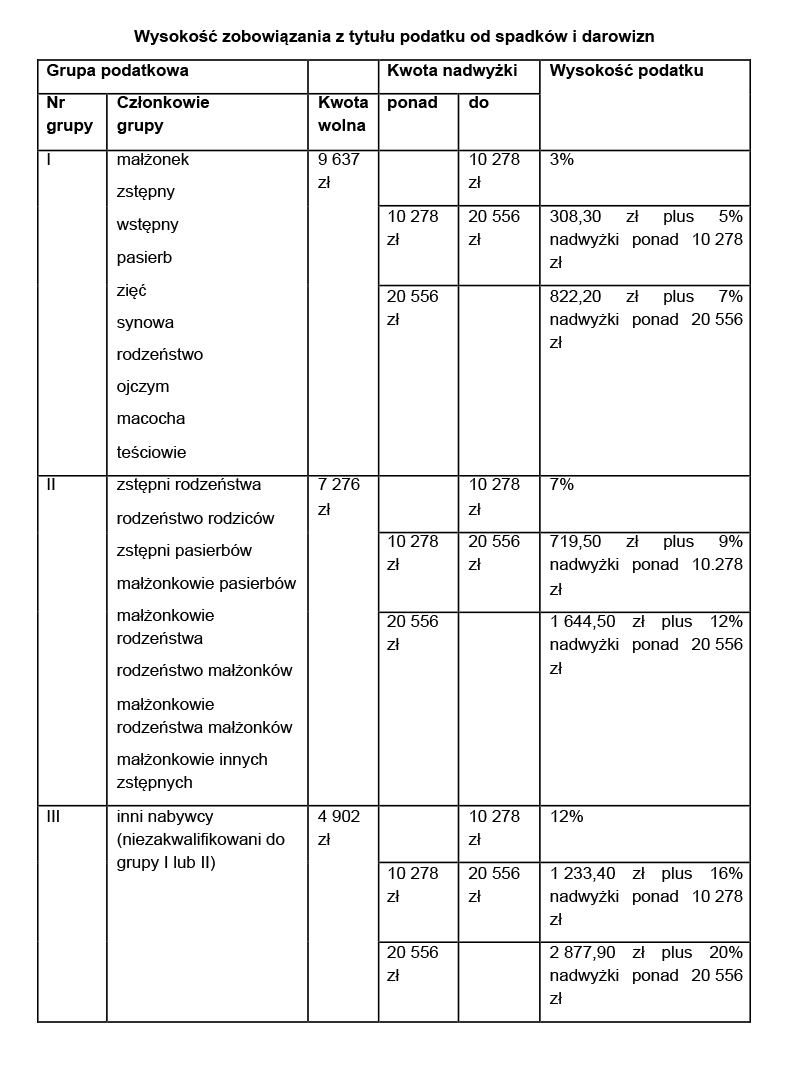

Wymiar tego podatku zależy od więzi rodzinnych pomiędzy darczyńcą a obdarowanym (patrz tabela). Biorąc jednak pod uwagę, że w ramach crowdfundingu finansowanie pozyskiwane jest zwykle od osób niespokrewnionych i niezależnych, darczyńcy w większości zostaną zakwalifikowani są do III grupy podatkowej dla celów podatku od spadków i darowizn. Darowizny otrzymywane od takich darczyńców są najmniej korzystnie opodatkowane PSD.

Obowiązek podatkowy na gruncie PSD powstaje wyłącznie powyżej tzw. kwoty wolnej. Jej wysokość zależy od kwalifikacji darczyńcy do danej grupy podatkowej w rozumieniu PSD. Dla III grupy podatkowej w rozumieniu PSD kwota wolna wynosi 4 902 zł. Dopiero wpłaty powyżej tej wysokości powinny podlegać opodatkowaniu PSD.

Uwaga: pod uwagę bierze się kwotę łącznych wpłat od jednej osoby w ciągu 5 lat poprzedzających rok ostatniej wpłaty.

Jeśli bowiem nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie (art. 9 ust. 2 ustawy o podatku od spadków i darowizn).

Od podatku obliczonego od łącznej wartości nabytych rzeczy i praw majątkowych potrąca się podatek przypadający od opodatkowanych poprzednio nabytych rzeczy i praw majątkowych. Obdarowany projektodawca zobowiązany jest więc śledzić źródło pochodzenia finansowania kampanii crowdfundingowej i sprawdzać, czy we wskazanym okresie nie otrzymał od jednego podmiotu kwoty przewyższającej kwoty wolnej od podatku od spadków i darowizn, co nakładałoby na niego obowiązek zapłaty tego podatku. Źródłem informacji o pochodzeniu wpłat może być na przykład numer rachunku bankowego darczyńcy.

W przypadku darczyńców należących do I grupy podatkowej (z wyjątkiem zięcia, synowej i teściów) możliwe jest całkowite zwolnienie z podatku od spadków i darowizn. Zwolnienie to, zgodnie z art. 4a ustawy, jest możliwe, jeśli:

- nabycie darowizny zostanie zgłoszone naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego; oraz

- płatność została dokonana przelewem lub przekazem pocztowym (a więc nie gotówką), co nabywca może udokumentować np. dowodem przelewu (warunek ten nie musi być spełniony, gdy uzyskana kwota nie przekracza kwoty wolnej od podatku – z uwzględnieniem wartości całego majątku nabytego od tej samej osoby w ciągu ostatnich 5 lat).

- Podatek od towarów i usług (VAT)

Pozyskiwanie finansowania w ramach crowdfundingu dotacyjnego (opartego na darowiznach) nie powinno rodzić obowiązków na gruncie podatku od towarów i usług. Opodatkowane VAT są bowiem tylko czynności odpłatne (z pewnymi wyjątkami, które nie mają tu znaczenia), a świadczenia w ramach crowdfundingu dotacyjnego są z definicji nieodpłatne.

- Podatek od czynności cywilnoprawnych (PCC)

Crowdfunding dotacyjny nie powinien powodować obowiązku w zakresie podatku PCC, także po stronie projektodawcy. Umowy darowizny nie zostały bowiem wymienione w katalogu czynności opodatkowanych PCC, zawartym w art. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Wyjątkiem są tzw. darowizny w zakresie długów i ciężarów, nie będą się one jednak raczej pojawiać się w finansowaniu społecznościowym.

Crowdfunding sprzedażowy

Model crowdfundingu, w którym finansujący otrzymuje dowolnej wartości świadczenie wzajemne za udzielone finansowanie (np. książkę, kubek, sprzęt RTV / AGD, bilet na koncert), uznawany jest za związany ze sprzedażą lub przedsprzedażą.

- Podatek dochodowy

Jeśli finansowanie społecznościowe ma formę sprzedaży lub przedsprzedaży, otrzymywane przez projektodawców kwoty należy w każdym przypadku uznać za wynagrodzenie z tytułu prowadzonej działalności gospodarczej.

Osoby prawne

Jeśli projektodawca jest podatnikiem podatku dochodowego od osób prawnych (PDOP), przedmiotowe wynagrodzenie jest opodatkowane tym podatkiem na zasadach ogólnych, tj. podlega kumulacji z przychodami z innych źródeł (z wyłączeniem przychodów (dochodów) z tytułu udziału w zyskach osób prawnych) opodatkowanych wg stawki 19%.

Organizacje pożytku publicznego

Jeśli podatnik PDOP będący organizacją pożytku publicznego uzyskuje finansowanie w ramach crowdfundingu sprzedażowego lub przedsprzedażowego, co do zasady nie może on korzystać ze zwolnienia z PDOP. Przychody z tego tytułu dla celów PDOP są bowiem uznawane za pochodzące z działalności gospodarczej, wyłączone z przywileju zwolnienia z PDOP.

Osoby fizyczne

Dla projektodawców będących osobami fizycznymi (podatnikami PDOF) środki finansowe uzyskiwane z crowdfundingu kwalifikowane są jako pochodzące ze źródła „działalność gospodarcza”. Przychody takie mogą podlegać, zależnie od wyboru dokonanego przez podatnika, opodatkowaniu PDOF według tzw. zasad ogólnych albo według liniowej stawki 19%, względnie ryczałtem od przychodów ewidencjonowanych według stawki 3%.

Przychody projektodawców w ramach działalności gospodarczej mogą przy tym zostać pomniejszone o faktycznie poniesione wydatki związane z tymi przychodami.

- Podatek od gier

Na projektodawcy poszukującym finansowania społecznościowego mogą ciążyć dodatkowe obowiązki, jeżeli wydawane przez niego świadczenia wzajemne są przypisywane poszczególnym wpłacającym w drodze losowej i gdy jednocześnie spełnione zostaną przesłanki uznania przedsięwzięcia za grę losową, w szczególności loterię fantową w rozumieniu ustawy o grach losowych.

Ryzyko takiej kwalifikacji pojawia się, gdy wynik gry (fakt otrzymania określonego świadczenia w zamian za finansowanie) jest uzależniony od przypadku. Za grę losową może więc zostać uznany taki model crowdfundingu, w którym pomysłodawca oferuje różne świadczenia w zamian za wpłaty, a wpłacający nie dokonuje samodzielnego wyboru tego świadczenia ani też rodzaj świadczenia nie jest powiązany z wysokością wpłacanej kwoty. Ostatecznym kryterium jest jednak uzyskanie wymaganego zezwolenia na organizację gry losowej albo zgłoszenie danej gry naczelnikowi urzędu celnego.

Pomysłodawca, który losowo alokuje świadczenia przeznaczone dla wpłacających, może zostać zakwalifikowany jako organizator loterii wydający nagrody. W najczęstszym przypadku, gdy nagrody mają charakter wyłącznie rzeczowy, byłaby to loteria fantowa w rozumieniu ustawy o grach losowych. Stosownie do art. 2 ust. 1 pkt 9 tej ustawy loteria fantowa zaliczana jest do gier losowych, tj. gier o wygrane pieniężne lub rzeczowe, których wynik zależy w szczególności od przypadku, a warunki gry określa regulamin. Loteria fantowa to gra, w której uczestniczy się przez nabycie losu lub innego dowodu udziału w grze, a podmiot urządzający loterię oferuje wyłącznie wygrane rzeczowe.

W szczególności, na podstawie art. 7 ust. 1 ustawy o grach losowych, organizator loterii zobowiązany jest uzyskać zezwolenie na jej przeprowadzenie, chyba że wartość puli wygranych nie przekracza kwoty bazowej, o której mowa w art. 70 tej ustawy (kwota bazowa dla danego roku kalendarzowego jest równa kwocie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku, w drugim kwartale roku poprzedniego, ogłoszonego w obwieszczeniu Prezesa GUS w Dzienniku Urzędowym GUS). W 2015 r. kwota bazowa wynosi 3 739,97 zł. W takim przypadku, na mocy art. 7 ust. 2 ustawy o grach losowych, organizator loterii fantowej zobligowany jest wyłącznie dokonać zgłoszenia loterii fantowej. Do wniosku o zezwolenie lub zgłoszenia powinien zostać dołączony regulamin loterii fantowej.

Ponadto na organizatorze loterii fantowej ciąży obowiązek w zakresie podatku od gier. Przy czym ponieważ podatnikiem, zgodnie z art. 71 ust. 1 ustawy o grach losowych, są podmioty organizujące gry hazardowe na podstawie koncesji lub zezwolenia, można postawić tezę, że nie są objęte tym podatkiem loterie fantowe urządzane na podstawie zgłoszenia.

Zgodnie z art. 73 pkt 1 w związku z art. 74 pkt 1 ustawy o grach losowych podatek ten wynosi 10% sumy wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze.

Organizator loterii fantowej jest również zobligowany do prowadzenia dokumentacji umożliwiającej rozliczenie podatku od gier oraz przedstawienia właściwemu naczelnikowi urzędu celnego rozliczenia wyniku finansowego urządzanych gier (sporządzonego w oparciu o tę dokumentację) w terminie 30 dni od dnia zakończenia gry określonego w zezwoleniu. Ma on też obowiązek złożyć deklarację podatkową.

- Podatek od towarów i usług (VAT)

Jeśli projektodawca jest przedsiębiorcą, jest on też co do zasady stroną czynności objętej zakresem przedmiotowym podatku VAT.

Sposób opodatkowania VAT zależy od miejsca świadczenia realizowanej sprzedaży lub przedsprzedaży (w rozumieniu przepisów o VAT). Miejsce to jest zaś uzależnione m.in. od tego, czy przedmiotem sprzedaży lub przedsprzedaży jest dostawa towarów czy świadczenie usług (w przypadku tych drugich liczy się również charakter usług) oraz czy nabywca ma status podatnika VAT.

Wyłącznie bowiem sprzedaż, dla której miejsce świadczenia w rozumieniu przepisów o VAT przypada w Polsce, będzie podlegała temu podatkowi w Polsce. Szczegółowe zasady opodatkowania będą jednak zależały również od rodzaju czynności opodatkowanej VAT, w szczególności od tego, czy jest to dostawa krajowa, transakcja wewnątrzwspólnotowa czy eksport.

W przytłaczającej większości przypadków, gdy wpłata pochodzi od podmiotu z Polski, przekazywane finansującemu świadczenie zwrotne w postaci rzeczowej będzie klasyfikowane jako tzw. dostawa towarów na terytorium kraju, opodatkowana VAT w Polsce. Stawka VAT wyniesie zwykle 23%, o ile przedmiot świadczenia pomysłodawcy nie będzie spełniał warunków umożliwiających zastosowanie stawki obniżonej lub zwolnienia z VAT.

Przykładowo zwolnienie z VAT znajdzie zastosowanie, gdy pomysłodawca podlega opodatkowaniu podatkiem od gier (czyli organizuje grę losową w rozumieniu ustawy o grach losowych). W myśl art. 43 ust. 1 pkt 15 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (zwanej dalej ustawą o VAT) działalność w zakresie gier losowych podlegająca opodatkowaniu podatkiem od gier jest bowiem zwolniona z VAT.

Jeśli żadne zwolnienie z VAT nie znajduje zastosowania, pomysłodawca będzie zobowiązany do odprowadzenia 23% otrzymanych w zamian za takie świadczenie środków finansowych (czyli otrzymanych wpłat, niezależnie od kosztów ich pozyskania) do urzędu skarbowego tytułem podatku VAT.

Rozważania dotyczące VAT aktualizują się jednak dopiero gdy wartość sprzedaży (w rozumieniu art. 113 ust. 2 ustawy o VAT) w roku podatkowym przekroczy ustawowy próg 150 000 złotych. Podatnicy dokonujący sprzedaży poniżej tej kwoty, na mocy art. 113 ust. 1 ustawy o VAT, korzystają ze zwolnienia z opodatkowania VAT, chyba że zrezygnują z tego zwolnienia i pisemnie zawiadomią o tym zamiarze naczelnika urzędu skarbowego przed początkiem miesiąca, w którym rezygnują ze zwolnienia (podatnicy rozpoczynający wykonywanie czynności opodatkowanych VAT w trakcie roku podatkowego, którzy chcą zrezygnować ze zwolnienia od pierwszej wykonanej czynności, muszą zawiadomić o tym zamiarze naczelnika urzędu skarbowego przed dniem wykonania tej czynności).

Ewentualny VAT należny (z tytułu sprzedaży) może przy tym zostać obniżony o podatek VAT naliczony z tytułu zakupów związanych z taką sprzedażą.

- Podatek od czynności cywilnoprawnych (PCC)

Ponieważ obowiązek zapłaty ewentualnego podatku od czynności cywilnoprawnych z tytułu umowy sprzedaży spoczywa na kupującym, projektodawca (sprzedający) nie podlega obowiązkom w zakresie PCC.

Joanna Prokurat, doradca podatkowy w kancelarii Wardyński i Wspólnicy

Kancelaria Wardyński i Wspólnicy

Napisz do autora →Przeczytaj także

Tagi