Modele crowdfundingu

Artykuł dodany 06.11.2014Autor: krzysztof-czubakFinansowanie społecznościowe w takiej formie jaką dziś znamy zagościło w „internetach” w okolicach 2008 roku. Pomimo że odnosił sukcesy wcześniej, to dopiero jednak w 2012 roku za sprawą kampanii Pebble która uzbierała ponad 10 mln dolarów i pomógł uwolnić potencjał drzemiący w tym modelu.

Od tamtego czasu powstały setki nowych serwisów. Szacuje się że globalnie funkcjonuje obecnie 600 do 800 platform bazujących na modelu finansowania społecznościowego. Z czasem adresują one kolejne nisze jak chociażby nieruchomości czy pożyczki. Można się spodziewać że na przestrzeni nadciągających lat powstaną nie tylko zupełnie nowe rozwiązania, ale też krzyżówki i hybrydy obecnych. Szacuje się bowiem że rynek finansowania społecznosciowego globalnie osiągnie wartość około 10 bilionów złotych. Dla porównania, dochody do kasy naszego państwa w roku 2013 sięgnęły 300 miliardów złotych co stanowi raptem 3% wspomnianej kwoty.

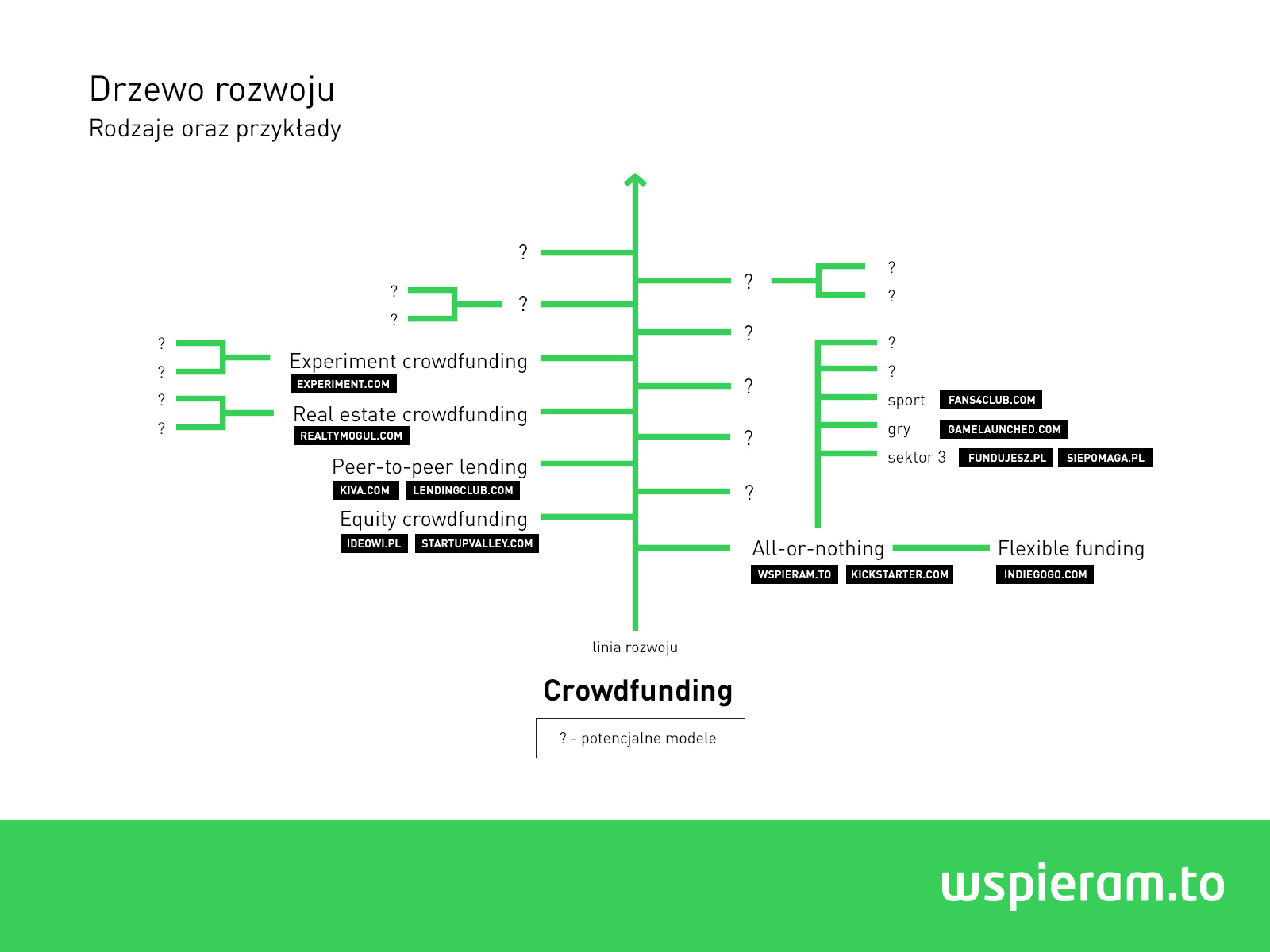

Warto więc już teraz przyjrzeć się modelom jakie obecnie istnieją, co oferują i kto najczęściej z nich korzysta. Na tę chwilę lista zamyka się w sześciu głównych modelach:

(Drzewo rozwoju modeli crowdfundingu oraz przykłady. Grafika Wspieram.to)

Finansowanie społecznościowe klasyczne (ang. crowdfunding)

To ta najbardziej klasyczna wersja finansowania społecznościowego z której korzystał Pebble. W ramach projektu oferujesz konkretne nagrody. W wersji „all-or-nothing”, autor musi uzbierać 100% potrzebnej kwoty do końca trwania zbiórki aby zrealizować projekt. W przeciwnym wypadku pieniądze wrócą w całości do wspierających.

W wersji „flexible funding”, autor zabiera tyle ile uzbiera, nawet jeżeli nie osiągnie 100%. Nie mniej jednak, wciąż musi dostarczyć odpowiednie nagrody.

Platformy: Kickstarter.com, Indiegogo.com, Wspieram.to, PolakPotrafi.pl

Oferuje: Produkt/Doświadczenie – Celem kampanii często jest stworzenie konkretnego produktu, który jest dostępny dla wspierających w ramach nagrody. Dzięki temu autor projektu może pozyskać środki konieczne do realizacji pomysłu, a wspierający ma okazje zostać jednym z pierwszych właścicieli produktu i pomóc w jego realizacji. Produkty dzielimy na trzy główne kategorie:

- Dobra wirtualne dostarczane za pomocą Internetu: Grafiki, filmy, muzykę, albumy, książki, opracowania, gry, oraz wszelkie inne dobra wirtualne.

- Dobra fizyczne dostarczana za pomocą poczty/kuriera: płyta z filmem bądź muzyką, płyty z grami komputerowymi, gry planszowe, gadżety, produkty rtv/agd czy produkty drukowane jak książki, plakaty, komiksy itd.

- Doświadczenie: Może nim być spotkanie z twórcami projektu, możliwość zaprojektowania elementu projektu (szczególnie popularne w przypadku gier), udział w szkoleniu bądź wydarzeniu, możliwość przeżycia czegoś w ramach wsparcia projektu itd.

Najczęściej korzystają:

- Osoby fizyczne,

- Małe firmy produkcyjne

- Producenci gier

- Studia filmowe

- Wynalazcy

- Artyści oraz podmioty produkcyjne sektora kreatywnego.

W celu: Realizacja wydarzenia, stworzenie prototypu produktu bądź jego komercjalizacja

Warto przy tym wspomnieć że o ile abonamenty, promocje i upusty na produkty nie wytworzone w ramach projektu czy usługi w postaci reklam teoretycznie można uznać jako swojego rodzaju nagrody, ogólnie nie są tak traktowane i raczej nie znajdziemy projektów o nie opartych. Nagroda musi być konkretnym produktem bądź doświadczeniem w ramach projektu.

Finansowanie społecznościowe udziałowe (ang. equity crowdfinding, crowdinvesting) – Model w którym w zamian za wsparcie finansowe oferowane są udziały w spółce i ewentualny późniejszy zysk z ich sprzedaży. Aby kampania odniosła sukces musi uzbierać 100%. W tym wypadku uzbieranie kwoty wyższej jest nie możliwe, z racji z góry określonej ilości oferowanych udziałów, a co za tym idzie wymaganej kwoty. Tworzenie projektu na platformie działającej w tym modelu jest nieco bardziej skomplikowane. Poza standardowymi materiałami przedstawiającymi Twoją działalność, wymagana jest również prezentacja modelu biznesowego, strategii marketingowej oraz strategii rozwoju. Obecnie z tej formy finansowania społecznościowego korzystają najczęściej firmy IT tworzące oprogramowanie czy aplikacje których model biznesowy opiera się o subskrypcje lub podobne rozwiązanie. Skorzystać z modelu może jednak każda firma zdolna do operowania na swoich udziałach.

Platformy: StartupValley.com, Ideowi.pl, Crowdcube.pl

Oferujesz udziały: W Polsce, najmniejsza niepodzielna jednostka udziału w spółce z o.o. ma wartość 50zł, a zbierana kwota musi być jej wielokrotnością.

Najczęściej korzystają:

- Spółki IT opierające się o model subskrypcji

- Spółki E-commerce jak sklepy internetowe, księgarnie cyfrowe, serwisy zakupów grupowych, portale społecznościowe itp.

- Spółki business-to-business których produkty nie są przeznaczone na rynek konsumentów

- Spółki R&D które specjalizują się w badaniach i rozwoju technologii.

- Inne spółki mające możliwości operowania swoimi udziałami.

W celu: Pozyskanie finansowania na rozwój i skalowanie biznesu, prowadzenie kampanii marketingowej, zatrudnienie nowych pracowników, kupno nowego sprzętu bądź technologii

PS: Coraz częściej słychać głosy zainteresowania tym rozwiązaniem ze strony firm powstałych w wyniku sukcesu kampanii crowdfundingu klasycznego. Powodem tego jest fakt że taka kampania służy jako dowód trafności idei i eliminuje ryzyko z punktu widzenia inwestorów.

Pożyczki społecznościowe (ang. peer-to-peer lending, bądź crowdlending) – Zasada działania jest bardzo prosta. Ktoś składa wniosek o pożyczkę i ktoś tej pożyczki udziela. Na podobnej zasadzie działają banki, z tym że ilość formalności jakie trzeba wypełnić jest mniejsza i cały proces jest sprawniejszy. W tym wszystkim platforma pełni rolę kontrolną. Sprawdzają wniosek pod kontem prawnym, oraz szacują wypłacalność petenta. Po odpowiednich formalnościach określają stopę odsetek jaką pożyczka będzie obciążona. Im wyższe ryzyko niewypłacalności tym wyższe oprocentowanie pożyczki. Ogółem jednak, zielone światło dostaje tylko około 10% wniosków spełniających rygorystyczne wymagania, a średnia zysku z pożyczonych pieniędzy w skali roku może wynieść około 8,5%. Cel pożyczki praktycznie niema znaczenia. Liczy się tylko to czy pożyczkobiorca jest w stanie pożyczkę spłacić i na jakich warunkach.

Platformy: LendingClub.com, Kokos.pl

Oferuje zwrot finansowy w postaci odsetek: W tej sytuacji nie trzeba oferować ani udziałów ani produktu. To co wspierający otrzymuje w ramach wsparcia to odsetki od pożyczonych pieniędzy.

Najczęściej korzystają:

- osoby prywatne

- małe i średnie przedsiębiorstwa

- osoby samozatrudnione

W celu: Remont mieszkania innego lokalu bądź sprzętu ciężkiego, rozwój działalności gospodarczej, zakup lokalu bądź sprzętu AGD/RTV, inwestycja rozwojowa

Zbiórki publiczne online (ang. fundraisning) – Tutaj cel nie koniecznie musi być pro społeczny. Może to być chęć zrealizowania własnych planów. W przypadku tego modelu, autor projektu nie jest zobligowany dostarczyć żadnego zadośćuczynienia. To na co wpłacający może liczyć, to szczera wdzięczność i być może jakieś symboliczne nagrody.

Platformy: SiePomaga.pl, PolakPotrafi.pl, GoGetFunding.com

Oferuje nagrody symboliczne bądź wdzięczność: W tym modelu nie masz do zaoferowania konkretnych nagród, bądź są one symboliczne jak zestaw zdjęć, podziękowania mailowe, upominki, listy, życzenia, naklejka itp.

Najczęściej korzystają:

- osoby prywatne

- instytucje sektora 3 NGO

W celu: Pomoc w potrzebie, organizacja wolontariatu, wycieczka za granicę, działalność charytatywna, akcje społeczne itp.

PS: Teoretycznie podział pomiędzy crowdfundingiem a fundraisingiem jest bardzo jasny i polega na tym że w ramach crowdfundingu otrzymujemy coś w zamian, podczas gdy w przypadku fundraisingu nie otrzymujemy żadnego wynagrodzenia poza wdzięcznością. Ponad to fundraising z definicji przeprowadza się poza siecią. W praktyce jednak, akcje oferujące nagrody symboliczne w zamian za wsparcie mają charakter fundraisingu. Crowdfunding cechuję się tym ze oferowane nagrody są swą wartością materialną bądź niematerialną (doświadczenie bądź idea) zbliżone do wartości kwoty wsparcia.

Finansowanie społecznościowe ekspertymentów (ang. experiment crowdfunding) – Interesuje Cię jakiś temat który chciałbyś zbadać, bądź analiza jaką chciałbyś przeprowadzić? A może potrzebujesz funduszy na konkretny eksperyment? Bardzo możliwe że nie jesteś pierwszą osobą która się zainteresowała danym problemem, ale możesz być pierwszą która pozyska finanse na jego zbadanie. Zainteresowanie nowymi modelami finansowania społecznościowego w ostatnich latach zaowocował nowymi możliwościami w wielu dziedzinach. Nauka nie pozostaje w tyle. Obecnie możesz pozyskać finanse na przeprowadzenie własnych badań, analiz czy eksperymentów w zamian za dostęp do ich wyników.

Platformy: experiment.com

Oferuje dostęp do opracowań/informacji. Bywa że pozyskanie wiedzy kosztuje. Dlaczego by nie podzielić koszty jej nabycia pomiędzy zainteresowanych? Dzięki temu jeden zespół wykona badania, a każdy kto je wsparł, otrzyma dostęp do ich wyników.

Najczęściej korzystają:

- osoby prywatne

- studenci, doktoranci i osoby środowiska uczelnianego

W celu: Badania rynkowe, badania naukowe, opracowania, analizy, eksperymenty

Finansowanie społecznościowe nieruchomości (ang. real estate crowdfunding, real estate crowdinvesting) – Cel kampanii w tym modelu jest dosyć jasny. Chodzi oczywiście o sprzedaż nieruchomości. To co odróżnia ten model od klasycznego podejścia, to fakt że znaczna większość formalności jest załatwiana online za pomocą platformy. Właściciel nieruchomości wystawia ofertę jej sprzedaży za określoną cenę. Dostęp do oferty mają inwestorzy akredytowani (z odpowiednimi zdolnościami finansowymi) którzy mogą wybrać jaki procent udziałów w danej nieruchomości chcą posiadać. To kto będzie miał jaki udział w nieruchomości zależy od tego jaki procent całkowitej kwoty wpłaci. Jeżeli więc nieruchomość kosztuje 200tys zł, a inwestor wpłaci 100tys zł, otrzyma 50% udziałów w nieruchomości. Platforma jako zwierzchnik inwestycji zapewnia również odpowiedni zakres informacji na temat nieruchomości, wymagany do przeprowadzenia analizy rentowności inwestycji. Skorzystanie z odpowiedniej platformy znacznie podniesie ekspozycję Twojej oferty, bowiem obecnie istnieje raptem kilka platform skupiających rynek w którym funkcjonują. Niestety w Polsce takie platformy jeszcze nie istnieją. O ile jednak rodzime ustawodawstwo nie wejdzie w drogę, możemy spodziewać się szybkiej zmiany tego stanu rzeczy.

Platformy: RealtyMogul.com, Crowdstreet.com

Oferuje udziały w nieruchomości: Oferując możliwość fragmentarycznego udziału w nieruchomości otwieramy inwestycję dla wielu potencjalnych zainteresowanych. Dzięki temu dużo łatwiej zbyć nieruchomości wymagające zasobniejszego portfela.

Najczęściej korzystają:

- inwestorzy akredytowani

- przedsiębiorcy

- agenci nieruchomości

W celu: Zbycie nieruchomości, inwestycji bądź wtórnej alokacji środków finansowych

W bardzo niedalekiej przyszłości możemy spodziewać się powstania zupełnie nowych wersji finansowania społecznościowego w konkretnych niszach, jak na przykład leasing pojazdów i maszyn. Na rodzimym podwórku przykładem może być nowo powstała platforma Fans4Club.com, która ma służyć sportowcom i ich fanom do wspólnej realizacji przedsięwzięć. Pomysł wydaje się być szczególnie trafiony jeśli zwrócimy uwagę na siłę społeczności jaka organizuje się wokół swych idoli czy zespołów. Komisja Europejska z kolei zwraca uwagę na możliwość powstania modelów krzyżowych. W takim modelu część środków miała by być pozyskiwana za pomocą któregoś z modeli finansowania społecznościowego, a druga część z funduszu strukturalnego bądź innego funduszy rozwojowego. Niewątpliwie zainteresowanie tym rozwiązaniem jest olbrzymie a możliwości rozwoju wiele.

Krzysztof Czubak

Napisz do autora →Przeczytaj także

Tagi crowdfunding, crowdlending, equity, experiment, finansowanie, ideowipl, opracowanie, startup, wspieramto